Η ιστορική απόφαση 6/2026 της Ολομέλειας του Αρείου Πάγου, που έκρινε αμετάκλητα ότι οι τόκοι των ρυθμισμένων δανείων του νόμου Κατσέλη υπολογίζονται επί της μηνιαίας δόσης και όχι επί του συνολικού κεφαλαίου, δεν έφερε ησυχία στους χιλιάδες υπερχρεωμένους δανειολήπτες που για χρόνια αγωνίζονται στα δικαστήρια. Οι τράπεζες και οι εταιρείες διαχείρισης απαιτήσεων — οι λεγόμενοι servicers, όπως οι CEPAL, Intrum και η doValue — αρνούνται να αποδεχτούν την ουσία της απόφασης και ετοιμάζονται για νέα αντεπίθεση, οπλισμένοι με μια ερμηνεία που, σύμφωνα με νομικούς από την πλευρά των δανειοληπτών, βρίσκεται σε ευθεία αντίθεση με το πνεύμα του Ανώτατου Δικαστηρίου.

Ο «πόλεμος» της ερμηνείας

Το κεντρικό ερώτημα επί του οποίου αποφάσισε η Ολομέλεια του Αρείου Πάγου ήταν απλό στη διατύπωση, αλλά καθοριστικό στις επιπτώσεις του: τι σημαίνει «τόκος επί της δόσης»; Ο Άρειος Πάγος έκρινε ότι, όταν δικαστήριο επεμβαίνει και καθορίζει τον αριθμό των δόσεων και τον χρόνο καταβολής τους, «διασπά το κεφάλαιο σε περισσότερα επιμέρους κεφάλαια», με αποτέλεσμα ο τόκος να μη μπορεί να υπολογίζεται πλέον επί της συνολικής οφειλής. Η λογική είναι σαφής: η δικαστική ρύθμιση δεν είναι μια τραπεζική αναδιάρθρωση, αλλά μια νέα έννομη σχέση, εντελώς αποκομμένη από τις συνήθεις συμβατικές μεθόδους εκτοκισμού. Με απλά λόγια η δόση που καθορίζει το δικαστήριο, κατά τον Άρειο Πάγο, είναι η οροφή και όχι μια βάση υπολογισμού, δυνάμενη να επιβαρυνθεί ουσιωδώς με τον συνυπολογισμό υπέρογκων τόκων.

Ωστόσο, τράπεζες και servicers δεν είδαν στην απόφαση μια ήττα, αλλά ένα κενό για εκμετάλλευση. Οι νομικοί των χρηματοπιστωτικών ιδρυμάτων και των εταιρειών διαχείρισης αναγνωρίζουν ότι δεν μπορούν πλέον να υπολογίζουν τόκους επί του συνολικού άληκτου κεφαλαίου. Αποδέχονται, τουλάχιστον επιφανειακά, ότι ο εκτοκισμός γίνεται επί της δόσης. Εκεί όμως σταματά η υποχώρησή τους. Το παιχνίδι παίζεται, σύμφωνα με πληροφορίες, στην τρίτη παράμετρο του υπολογισμού τόκων: τον χρόνο.

Επικαλούμενοι συγκεκριμένη διατύπωση στο κείμενο της απόφασης — «ο υπολογισμός του τόκου θα γίνει εξαρχής επί της καθορισθείσας μηνιαίας δόσης για όλο τον χρόνο από την έναρξη της ρύθμισης έως τη λήξη της» — υποστηρίζουν ότι κάθε δόση εκτοκίζεται όχι για έναν μήνα, αλλά για το σύνολο των μηνών που έχουν παρέλθει από την αρχή της ρύθμισης. Με άλλα λόγια, η πρώτη δόση επιβαρύνεται με τόκο ενός μήνα, η δωδέκατη με τόκο δώδεκα μηνών, η εκατοστή με τόκο εκατό μηνών, και ούτω καθεξής. Το αποτέλεσμα αυτής της ερμηνείας φέρνει τα «πάνω κάτω» για τους δανειολήπτες.

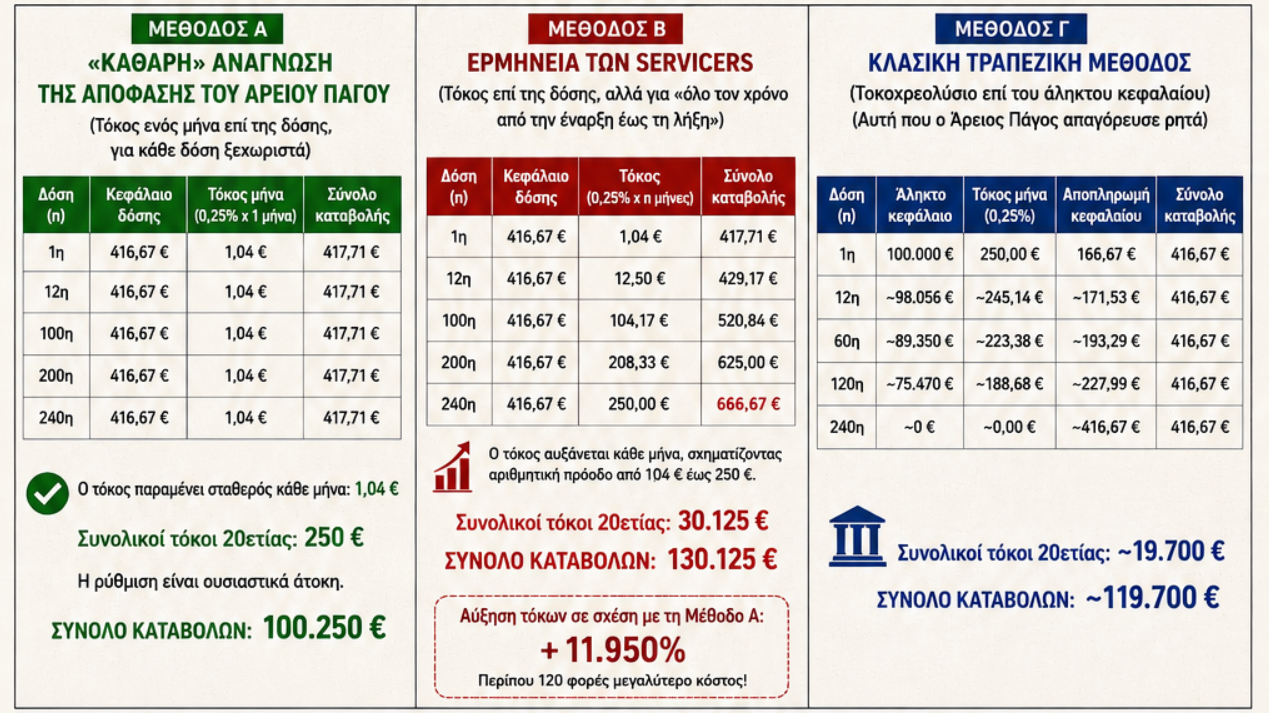

Ένα παράδειγμα που αποκαλύπτει τα πάντα

Ας υποθέσουμε μια ρύθμιση με κεφάλαιο 100.000 ευρώ, διάρκεια 240 μηνών (20 χρόνια) και ετήσιο επιτόκιο 3%. Για να αποπληρωθεί το κεφάλαιο σε βάθος εικοσαετίας, η μηνιαία δόση αντιστοιχεί σε 416,67 ευρώ, χωρίς να συνυπολογίζονται οι τόκοι.

Αν ο τόκος υπολογίζεται κάθε μήνα αποκλειστικά επί της εκάστοτε δόσης των 416,67 ευρώ —δηλαδή για έναν μόνο μήνα σε κάθε καταβολή— τότε η μηνιαία επιβάρυνση ανέρχεται σε μόλις 1,04 ευρώ. Σε ορίζοντα 240 μηνών οι συνολικοί τόκοι διαμορφώνονται περίπου στα 250 ευρώ, με αποτέλεσμα ο οφειλέτης να καταβάλει συνολικά 100.250 ευρώ. Στην πράξη, η ρύθμιση λειτουργεί σχεδόν ως άτοκη. Αυτή είναι η «καθαρή» ανάγνωση της απόφασης του Αρείου Πάγου.

Με την ερμηνεία που υιοθετούν οι τράπεζες και οι εταιρείες διαχείρισης απαιτήσεων (servicers), η εικόνα αλλάζει αισθητά. Η πρώτη δόση επιβαρύνεται με τόκο μόλις 1,04 ευρώ, όμως ο τόκος αυξάνεται προοδευτικά κάθε μήνα. Στην 100ή δόση ανέρχεται σε περίπου 104 ευρώ, στην 200ή σε περίπου 208 ευρώ, ενώ στην τελευταία, 240ή δόση φθάνει τα 250 ευρώ. Έτσι, η τελική μηνιαία καταβολή διαμορφώνεται στα 666,67 ευρώ, αντί των 416,67 ευρώ που προκύπτουν από τη δικαστική ρύθμιση.

Με αυτή τη μέθοδο, οι συνολικοί τόκοι της εικοσαετίας εκτοξεύονται στις 30.125 ευρώ, οδηγώντας το συνολικό ποσό αποπληρωμής στις 130.125 ευρώ. Πρόκειται για επιβάρυνση που είναι περίπου 120 φορές μεγαλύτερη από εκείνη που προκύπτει από την καθαρή εφαρμογή της δικαστικής απόφασης, καθώς οι τόκοι αυξάνονται κατά περίπου 11.950%.

Τα αριθμητικά δεδομένα αναδεικνύουν με σαφήνεια το μέγεθος της διαφοράς. Ενώ η «καθαρή» εφαρμογή της απόφασης οδηγεί σε συνολική επιβάρυνση μόλις 250 ευρώ, η ερμηνεία των servicers προσθέτει πάνω από 30.000 ευρώ τόκους, μεταβάλλοντας ουσιωδώς το οικονομικό αποτέλεσμα της ρύθμισης. Παράλληλα, η μηνιαία καταβολή αυξάνεται σταδιακά έως και κατά 60% σε σχέση με το ποσό που προκύπτει από τη δικαστική απόφαση, γεγονός που θέτει ζήτημα συμβατότητας με τη λογική προστασίας του οφειλέτη που επιδίωξε να διασφαλίσει ο νομοθέτης και επιβεβαίωσε ο Άρειος Πάγος.

Με άλλα λόγια, η κρίσιμη διαφορά δεν βρίσκεται στο επιτόκιο, το οποίο παραμένει το ίδιο, αλλά στον τρόπο με τον οποίο ερμηνεύεται ο χρόνος εκτοκισμού. Και ακριβώς αυτή η ερμηνεία είναι που μετατρέπει μια σχεδόν άτοκη ρύθμιση σε μια επιβάρυνση δεκάδων χιλιάδων ευρώ για τον δανειολήπτη.

Αδιέξοδοι τακτικισμοί

Η ουσία της διαμάχης δεν βρίσκεται τελικά σε έναν διαφορετικό μαθηματικό τύπο υπολογισμού, αλλά στο αν μπορεί να επανεισαχθεί από άλλη διαδρομή ένα οικονομικό αποτέλεσμα που ο Άρειος Πάγος επιχείρησε να αποκλείσει. Η απόφαση της Ολομέλειας δεν περιορίστηκε σε μια τεχνική διόρθωση του τρόπου εκτοκισμού, αλλά επαναπροσδιόρισε τη φύση της δικαστικής ρύθμισης του νόμου Κατσέλη, αποσυνδέοντάς την από τους κανόνες της συμβατικής τραπεζικής σχέσης. Στο σκεπτικό της αναγνωρίζεται ότι η δικαστικά καθορισμένη δόση δεν αποτελεί απλώς μια λογιστική κατάτμηση του χρέους, αλλά το μέτρο της οικονομικής δυνατότητας του υπερχρεωμένου οφειλέτη και το εργαλείο που επιτρέπει τη διατήρηση της κύριας κατοικίας του.

Ακριβώς σε αυτό το σημείο εντοπίζεται και η βασική αδυναμία της προσέγγισης που προωθούν οι servicers. Εφόσον η δικαστική απόφαση καθορίζει συγκεκριμένη μηνιαία καταβολή με γνώμονα τις πραγματικές δυνατότητες του οφειλέτη, η μετατροπή κάθε δόσης σε ένα κεφάλαιο που εκτοκίζεται για ολόκληρη τη διάρκεια της ρύθμισης οδηγεί πρακτικά σε ανασύσταση της ίδιας οικονομικής επιβάρυνσης που η απόφαση επιχείρησε να αποτρέψει. Η αλλαγή της ορολογίας δεν αρκεί για να αλλάξει το αποτέλεσμα. Αν η συνολική επιβάρυνση παραμένει ουσιαστικά αντίστοιχη με εκείνη που θα προέκυπτε από τον παραδοσιακό τραπεζικό εκτοκισμό, τότε το κρίσιμο ερώτημα δεν είναι πώς ονομάζεται ο υπολογισμός, αλλά αν παραβιάζεται ο σκοπός της δικαστικής προστασίας.

Παράλληλα, η ερμηνεία αυτή φαίνεται να προσκρούει σε μια ακόμη θεμελιώδη παραδοχή της απόφασης: ότι η ρύθμιση του νόμου Κατσέλη δεν αποτελεί συνέχεια της αρχικής δανειακής σύμβασης, αλλά μια νέα δικαιοπλαστική ρύθμιση που επιβάλλεται από το δικαστήριο για λόγους κοινωνικής προστασίας. Αν γίνει δεκτό ότι οι τραπεζικοί κανόνες εκτοκισμού μπορούν να επανεισάγονται κάθε φορά μέσω διαφορετικών μαθηματικών προσεγγίσεων, τότε ακυρώνεται στην πράξη η ίδια η διαφοροποίηση που θέλησε να θεσπίσει ο νομοθέτης μεταξύ ενός κοινού δανείου και μιας δικαστικής ρύθμισης υπερχρεωμένου οφειλέτη.

Επιπλέον, η θέση των servicers δημιουργεί σοβαρό ζήτημα προβλεψιμότητας και ασφάλειας δικαίου. Χιλιάδες δανειολήπτες προσέφυγαν στα δικαστήρια, έλαβαν αποφάσεις και διαμόρφωσαν τον οικονομικό τους προγραμματισμό με βάση συγκεκριμένες δόσεις, οι οποίες κρίθηκαν συμβατές με τις δυνατότητές τους. Αν οι δόσεις αυτές μετατραπούν εκ των υστέρων σε βάση για νέα, αυξημένη επιβάρυνση, η δικαστική προστασία κινδυνεύει να αποδειχθεί μόνο φαινομενική.

Πηγή: dnews.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Αγαπητοί αναγνώστες,

Εκτιμούμε ιδιαίτερα τις απόψεις και τις σκέψεις σας. Σας ενθαρρύνουμε να συμμετέχετε ενεργά στις συζητήσεις, με σχόλια που προάγουν την καλοπροαίρετη ανταλλαγή απόψεων.

Για τη διασφάλιση ενός πολιτισμένου και φιλικού περιβάλλοντος, παρακαλούμε να αποφύγετε σχόλια που περιέχουν:

Υβριστικό ή ρατσιστικό περιεχόμενο.

Προσωπικές επιθέσεις ή μειωτικούς χαρακτηρισμούς.

Περιεχόμενο που παραβιάζει τη δεοντολογία ή τους κανόνες ευγένειας.

Η συντακτική ομάδα διατηρεί το δικαίωμα να διαγράφει σχόλια που δεν συμμορφώνονται με τους παραπάνω κανόνες, χωρίς προηγούμενη ειδοποίηση.

Ευχαριστούμε για την κατανόηση και τη συνεργασία σας!

Aridaia-gegonota.blogspot.com